Tema 2: Modalidades dos Planos de Previdência Complementar

A Previdência Complementar no Brasil se organiza de duas maneiras: Aberta e Fechada, sendo que uma das principais diferenças é o público ao qual se destina.

A Aberta, é a acessível a qualquer pessoa que tenha interesse em contratar (previdência de mercado). Já a Fechada é aquela cujos planos de benefícios, também chamados de fundos de pensão, são destinados a grupos pré-determinados, como os funcionários de uma empresa ou os associados de uma entidade de classe, a exemplo dos (as) funcionários e funcionárias da SABESP. É neste segmento que vamos aprofundar nosso programa. Mais ainda: a entender a organização dos planos de benefícios oferecidos pela Sabesprev.

Tipos de planos que podem ser oferecidos em previdência complementar

Conforme o parágrafo único do artigo 7º da Lei Complementar n. 109/2001, norma que regulamenta o Regime de Previdência Complementar, os planos de benefícios oferecidos poderão ser organizados com base na qualidade dos benefícios principais ofertados (também chamados de benefícios programados).

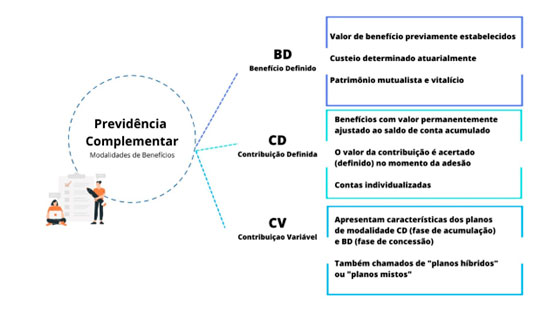

A lei prevê as seguintes modalidades: Benefício Definido (BD), Contribuição Definida (CD), Contribuição Variável (CV), ou ainda, alguma outra forma que reflita a evolução técnica e possibilite flexibilidade ao regime de previdência complementar.

O que isso significa

Entende-se por BD o plano de benefícios cujos benefícios programados têm seu valor ou nível previamente estabelecido. Ou seja, o (a) participante sabe, no momento de sua adesão, o valor que irá receber quando passar a usufruir da previdência complementar.

Em contrapartida, a fim de garantir o benefício contratado, as contribuições feitas ao longo do contrato previdenciário, cujas características exploraremos nos próximos episódios, serão variáveis tanto para o (a) participante quanto para o (a) patrocinador (a) considerando a saúde do plano e avaliações atuariais.

Outras duas características dos planos constituídos nessa modalidade consiste na vitaliciedade do benefício concedido e no mutualismo.

Por vitaliciedade, como o próprio nome já sugere, o participante terá assegurado o pagamento da sua complementação de aposentadoria até o final de sua vida. Por sua vez, o mutualismo é o grande suporte nesse tipo de plano, na medida em que permite que os participantes do grupo se beneficiam da reserva acumulada por todos, inclusive daqueles que falecem “antecipadamente”, garantindo assim os benefícios aos demais sobreviventes do grupo.

Quando se fala dos planos na modalidade CD a lógica é invertida. Enquanto no BD, como vimos acima, o benefício é definido, no CD o que se tem previamente estabelecido é o valor de contribuição que será feito pelo (a) participante ao plano.

De igual maneira, enquanto no primeiro se tem a lógica de patrimônio coletivo, no segundo, as contas passam a ser individualizadas de modo que, quando solicitar seu benefício aposentadoria, irá dispor do valor acumulado em sua conta ao longo dos anos até o esgotamento de suas reservas.

Ou seja, o benefício será permanentemente ajustado ao saldo da conta mantido a favor do (a) participante tanto na fase de acumulação quanto durante a percepção dos benefícios, caindo por terra a vitaliciedade e solidariedade do patrocinador em suportar o risco atuarial como os planos BD garantem.

A terceira modalidade prevista em lei por sua vez diz respeito aos planos CV (Contribuição Variável) ou ainda “planos híbridos” ou “mistos” tendo em vista que, nessa configuração, se tem uma combinação das características das outras duas modalidades.

Na fase de acumulação, o (a) participante de um plano CV tem maior liberdade na realização dos aportes, não tendo a predefinição seja valor de contribuição seja do valor do benefício a ser usufruído, que será calculado com base no saldo em conta acumulado. Contudo, uma vez atingida a condição de assistido (a), o benefício passará a ser concedido de forma vitalícia, aproximando-se assim do modelo BD.

No caso dos (as) pensionistas e aposentados (as) da SABESP temos a empresa como patrocinadora dos planos de benefícios administrados pela Sabesprev – Fundação Sabesp de Seguridade Social, sendo eles o Plano Família SABESPREV, PLANO SABESPREV MAIS – CD, Plano de Benefícios Básico – BD e Plano de Reforço – CD, não havendo hoje nenhum plano com a característica de CV.

|

No cenário internacional verifica-se que, a partir da década de 1990, sob o argumento de que a individualização de contas possibilitada pelos planos na modalidade CD e a necessidade de equilibrar os déficits que os planos apresentavam, as patrocinadoras passaram a incentivar a migração para os planos na modalidade de contribuição definida com o enfraquecimento dos planos mutualísticos.

A mudança de um plano BD para um na modalidade CD desonera a patrocinadora, que deixa de ser responsável por garantir um benefício determinado ao final e de forma vitalícia, ficando todo o risco por conta exclusiva dos (as) participantes.

Essa onda também atingiu o Brasil no mesmo período razão pela qual é possível verificar a redução dos planos BD. De acordo com recente levantamento realizado pela PREVIC (março/2023) atualmente no Brasil 43,9% dos planos previdenciários são oferecidos na modalidade CD, 29,6% como CV e apenas 26,6% na modalidade de BD. Em 2008 (jan./08) a distribuição dos planos era praticamente equânime, sendo 33,0% oferecidos na modalidade CD, 31,3% na modalidade CV e, 35,8% na modalidade BD.

Outro fator que influi na diminuição dos planos já existentes e escassez de criação de novos nessa modalidade diz respeito à própria alteração do sistema de produção e organização social verificado na última década que tende, cada vez mais a ser uma sociedade de serviços, refletido na fragilização dos direitos sociais (principalmente no que diz respeito ao direito ao trabalho e previdência), o que também será analisado com mais detalhes pelo Descomplicando a Previdência.

No próximo capítulo trataremos das características do contrato previdenciário e as alterações ocorridas no judiciário em relação a competências para julgamento das ações que tratam de previdência complementar.

Até breve!

Últimas Notícias

Arquivo

- Convenios - 3

- Cursos - 2

- Financeiro - 3

- Geral - 145

- Institucional - 48

- Jurídico - 60

- Lazer - 3

- Plano de saúde - 114

- Previdenciário - 61

- Qualidade de Vida - 5

- Saúde - 134

- Sociocultural - 117

- Ação IR - 7

- Complementados - 19

- Descomplicando a Previdência - 9

- Dicas de Saúde - 64

- Negociações Plano de Saúde - 34

- Pandemia - 10

- Suplementados - 43